Ein Land zeigt seinen wahren Charakter nicht daran, wie es über seine Rentner spricht – sondern daran, wie es mit ihnen umgeht. Deutschland steht dabei vor einer unbequemen Wahrheit.

Jahrzehntelang eingezahlt. Und am Ende reicht es kaum zum Leben.

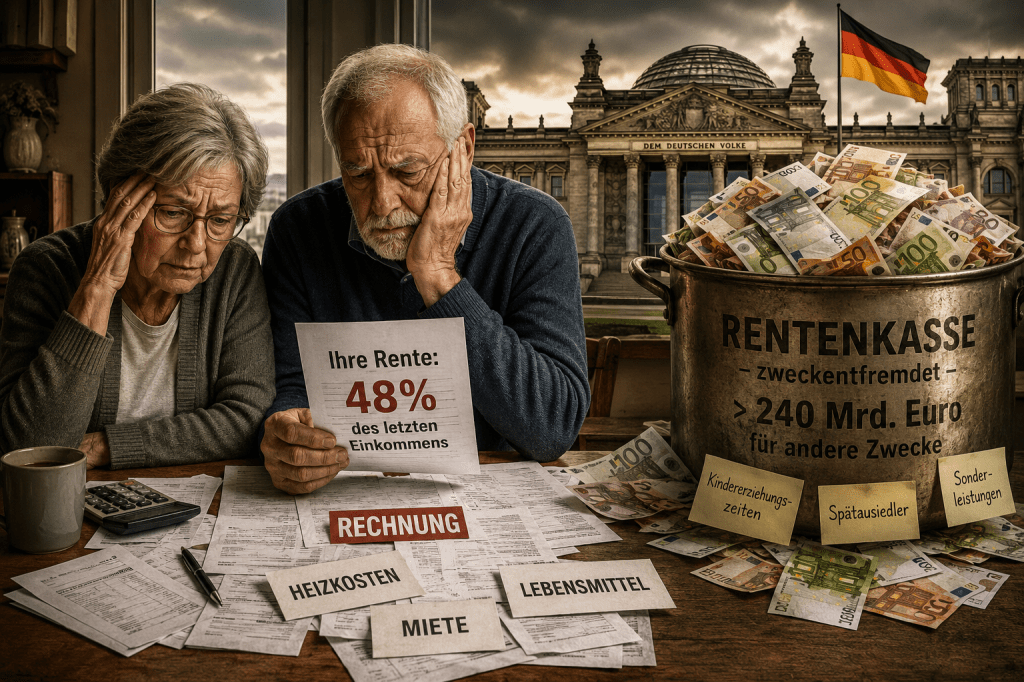

Wer 45 Jahre gearbeitet, Beiträge bezahlt und dieses Land aufgebaut hat, sollte im Alter ein würdevolles Leben führen können. Doch leider sieht die Realität völlig anders aus. In Deutschland liegt das Rentenniveau mittlerweile bei unter 50 Prozent des letzten Einkommens. Viele Menschen verlieren mit dem Eintritt in die Rente plötzlich die Hälfte ihrer Kaufkraft. Während Politiker von „Generationenvertrag“ und „demografischem Wandel“ faseln, ja sie sogar als faul und bequem titulieren, stellen sich viele Rentner eine ganz andere, sehr berechtigte Frage: Wo ist eigentlich unser Geld geblieben?

Deutschland – ein trauriger Sonderfall

Vergleicht man Deutschland mit seinen Nachbarn, wird die Problematik besonders deutlich. In Österreich erhalten Rentner oft 70 bis 80 Prozent ihres letzten Einkommens. Das österreichische System ist keineswegs perfekt, doch es folgt einem anderen Grundprinzip: Dort zahlen nahezu alle Erwerbstätigen ein, also auch Beamte, viele Politiker und Selbstständige. In Deutschland hingegen existieren zahlreiche Sonderregelungen und Parallelwelten. Millionen Arbeitnehmer finanzieren ein System, aus dem andere Gruppen ausgenommen sind. Die Begründung für diese Sonderbehandlung ganzer Bevölkerungsgruppen basieren auf einem Anachronismus, der ins Jahr 1723 zurückführt. Damals wurde dieser Status von Friedrich dem Ersten von Preußen, dem Soldatenkönig, geschaffen. Er gilt als Vater des Berufsbeamtentums. Im Jahre 1794 wurden dann mit dem Preußischen Allgemeinen Landrecht Beamte erstmals nicht mehr als Diener des Fürsten, sondern als „Diener des Staates“ definiert.

Inzwischen hat sich die Welt bekanntlich gewandelt. Das Beamtenwesen stammt somit aus dem 18. Jahrhundert, aus einer Zeit, in der die Lebenserwartung bei 35 bis 40 Jahren lag. Viele Strukturen wurden über Jahrhunderte konserviert, während sich Arbeitswelt, Demografie und Finanzierungsmodelle fundamental verändert haben. Die Frage lautet deshalb nicht, ob Beamte wichtig sind, sondern ob die heutigen Privilegien und die Trennung zwischen Beamtenversorgung und gesetzlicher Rentenversicherung noch zeitgemäß sind.

Die Rentenkasse wurde zur Staatskasse

Noch gravierender ist ein anderer Punkt. Seit Jahrzehnten wurden der gesetzlichen Rentenversicherung immer neue gesellschaftliche Aufgaben übertragen, die eigentlich aus Steuermitteln hätten finanziert werden müssen. Dazu gehören beispielsweise:

- Anerkennung von Kindererziehungszeiten

- Leistungen für Spätaussiedler

- Rentenansprüche aus der deutschen Wiedervereinigung

- Politisch beschlossene Sonderleistungen

Diese sogenannten versicherungsfremden Leistungen summieren sich nach Berechnungen verschiedener Experten und Verbände mittlerweile auf deutlich über 240 Milliarden Euro. Anfang dieses Jahres wurde bezüglich dieser Summe beim Bundesverfassungsgericht eine Klage gegen die Bundesregierung eingereicht.

Die eigentliche Aufgabe der Rentenversicherung – die Absicherung der Beitragszahler – wurde dadurch immer weiter verwässert. Man stelle sich vor: Eine private Versicherung würde Beiträge ihrer Kunden plötzlich verwenden, um völlig andere staatliche Aufgaben zu finanzieren. Dieser Aufschrei der Empörung wäre garantiert unüberhörbar. Bei der gesetzlichen Rentenversicherung scheint dies seit Jahrzehnten Usus zu sein und allgemein akzeptiert zu werden.

Das eigentliche Problem ist nicht der demografische Wandel

Niemand wird bestreiten, dass ein demografischer Wandel stattfindet. Ja es ist richtig, dass Deutschland wird älter wird und weniger Beitragszahler für immer mehr Rentenbezüger aufkommen müssen. Aber diese Erklärung greift bei Weitem zu kurz. Denn andere Länder mit ähnlichen demografischen Problemen kommen deutlich besser zurecht. Das deutsche Problem ist vor allem ein Strukturproblem. Es gibt

- Zu viele Ausnahmen

- Zu viele Sonderregelungen

- Zu viel politischer Zugriff

- Zu wenig langfristige Planung

Und vor allem: Die Rentenkasse ist nicht unabhängig. Jede Regierung kann neue Leistungen beschließen, ohne die eigentlichen Eigentümer des Systems, die Beitragszahler, überhaupt zu fragen!

Wem gehört die Rentenkasse eigentlich?

Diese Frage ist unbequem, heikel und provozierend, stellt sie doch lieb gewordene Mechanismen auf den Prüfstand. Streng genommen handelt es sich um die Beiträge von Millionen Arbeitnehmern und Arbeitgebern, die in eine Versicherung einzahlen. Doch die Politik behandelt die Rentenversicherung häufig wie einen erweiterten Staatshaushalt. Genau an dieser Stelle müsste unverzüglich eine grundlegende Reform ansetzen. Leider ist davon in den Vorschlägen der Rentenkommission, die morgen ihre Vorschläge unterbreiten will, nichts zu finden.

Ein möglicher Reformvorschlag

Selbstverständlich können wir hier nicht die ultimative Reform zur Lösung aller, die Rente betreffenden Probleme, vorschlagen. Jedoch sind wir der Ansicht, dass – bevor jetzt nun an Leistungsabbau, Beitragserhöhungen und Verlängerung von Lebensarbeitszeiten gebastelt wird – die am meisten störenden Probleme angegangen werden. Diese sind

- 1. Verfassungsmäßiger Schutz der Rentenkasse

Die Rentenversicherung muss rechtlich von der Tagespolitik entkoppelt werden.

Ein direkter Zugriff der Bundesregierung auf die Mittel darf nicht mehr möglich sein.

- 2. Versicherungsfremde Leistungen vollständig aus Steuern finanzieren

Gesellschaftliche Aufgaben sind wichtig. Aber sie müssen transparent über den Bundeshaushalt bezahlt werden und nicht über den Griff in die Rentenkasse und somit auf die Beiträge der Arbeitnehmer.

- 3. Alle Erwerbstätigen zahlen ein

Langfristig sollten Beamte, Politiker, Selbstständige und weitere Berufsgruppen in ein gemeinsames System integriert werden. Wer vom Staat profitiert, sollte sich auch an seiner Finanzierung beteiligen. Zudem werden dadurch anachronistische Strukturen beseitigt.

- 4. Mehr Eigenverantwortung zulassen

Zusätzliche kapitalgedeckte Modelle könnten das Umlagesystem ergänzen, ohne es zu ersetzen. Andere Länder machen es bereits vor.

- 5. Mehr Transparenz

Jeder Bürger sollte jederzeit nachvollziehen können, wieviel er eingezahlt hat, welche Ansprüche daraus entstehen und welche politischen Eingriffe vorgenommen wurden.

Es geht um Vertrauen

Die Rentenfrage ist keine Frage des Geldes allein. Sie ist eine Vertrauensfrage. Dazu reichen politische Floskeln einfach nicht aus. Schon 1986 versprach Norbert Blüm vollmundig: „Die Rente ist sicher.“ Vierzig Jahre später fragen sich Millionen Deutsche: Sicher für wen eigentlich?

Denn was sagt es über eine Gesellschaft aus, wenn Menschen jahrzehntelang arbeiten, Beiträge bezahlen und am Ende Angst vor ihrer eigenen Rente haben? Eine Gesellschaft misst sich nicht daran, wie sie mit ihren Stärksten umgeht. Sondern daran, wie sie jene behandelt, die ihr ganzes Leben lang zum Wohlstand des Landes beigetragen haben. Vielleicht ist es heute an der Zeit, eine einfache Frage zu stellen:

Ist die gesetzliche Rentenversicherung noch eine Versicherung – oder längst ein politischer Selbstbedienungsladen geworden?